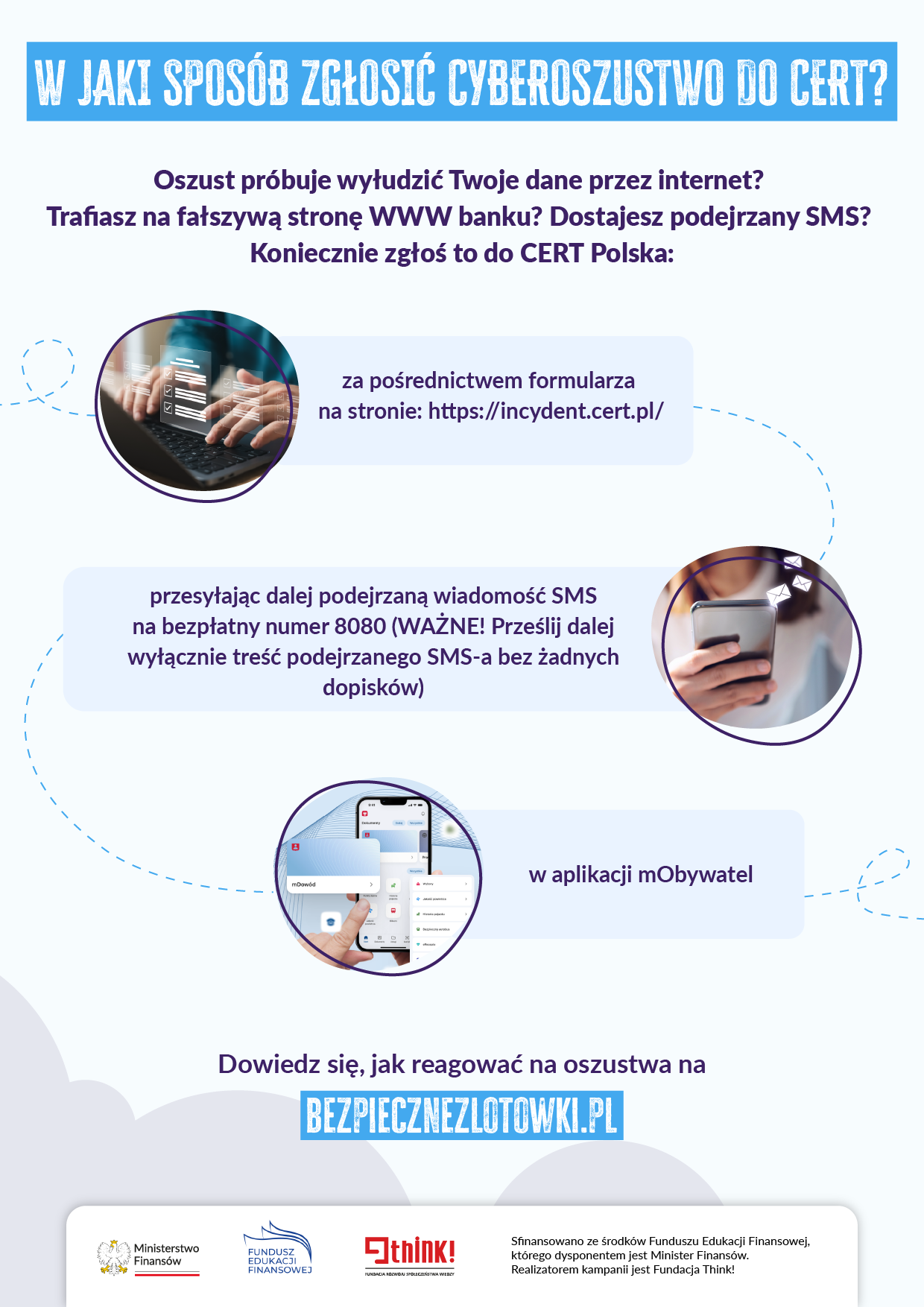

Powierzając pieniądze bankowi czy fintechowi, zakładamy, że są one bezpieczne. Ale czy na pewno? Sprawdzenie, kto i w jaki sposób zapewnia gwarancję naszym oszczędnościom, to klucz do finansowego spokoju. Tomasz Obal, zastępca Prezesa Zarządu Bankowego Funduszu Gwarancyjnego wyjaśnia, jak rozpoznać rzetelną instytucję, na czym polega ochrona depozytów i jakie sygnały ostrzegawcze powinny wzbudzić naszą czujność.

Na czym polega ochrona depozytów

Na początek ważny fakt: zasady gwarantowania depozytów są takie same w całej Unii Europejskiej, co wynika z dyrektywy DGS z 2014 r. W Polsce dyrektywę wdraża Ustawa o BFG z 2016 r.

Gwarancje działają w prosty sposób: w razie zawieszenia działalności banku lub kasy i złożenia wniosku o ogłoszenie upadłości, BFG (lub gwarant depozytów w innym państwie UE) wypłaca środki gwarantowane do wysokości 100 tys. euro w ciągu 7 dni roboczych. W Polsce wypłata odbywa się za pośrednictwem jednego z największych banków w kraju, a stosowne informacje są publikowane na stronie internetowej BFG.

Gwarancje i ich brak – znaki ostrzegawcze

Gwarancjami objęte są depozyty w bankach i spółdzielczych kasach oszczędnościowo-kredytowych (SKOK-ach). Pełna lista banków i kas objętych gwarancjami BFG znajduje się na stronie https://bfg.pl/gwarantowanie-depozytow/podmioty-objete-gwarancjami/

Banki i kasy informują, że należą do systemu gwarantowania depozytów na tabliczkach w oddziałach oraz na stronach internetowych. Brak takiej informacji powinien zapalać lampkę alarmową.

Są podmioty przyjmujące depozyty w Polsce, ale zarejestrowane w innych państwach UE. W takim przypadku depozyty są objęte gwarancjami instytucji chroniącej depozyty w tym państwie, w którym zarejestrowany jest dany podmiot. Na przykład w zarejestrowanej na Litwie fintechowej platformie finansowej depozyty są gwarantowane przez litewski system gwarantowania depozytów. Zasady gwarantowania depozytów na Litwie są takie same jak w Polsce.

Trzeba pamiętać, że nie każdy produkt oferowany przez bank lub kasę jest objęty gwarancjami. Dotyczy to np. jednostek funduszy inwestycyjnych czy produktów ubezpieczeniowych, w których sprzedaży bank lub kasa jedynie pośredniczy. Banki i kasy mogą oferować także produkty łączone, np. lokata oraz jednostki funduszy inwestycyjnych – wtedy gwarancjami chroniona jest tylko część lokacyjna produktu.

Co jest gwarantowane, a co nie podlega ochronie gwarancyjnej

Zacznijmy od wyjaśnienia dwóch pojęć:

1. Deponent – to strona umowy z bankiem o prowadzenie rachunku. BFG chroni depozyty osób fizycznych, a także, w przypadku banków:

- osób prawnych,

- jednostek organizacyjnych niebędących osobami prawnymi, którym odrębna ustawa przyznaje zdolność prawną,

- szkolnych kas oszczędnościowych,

- kas zapomogowo-pożyczkowych,

- rad rodziców,

a w przypadku SKOK-ów:

- organizacji pozarządowych w rozumieniu ustawy o działalności pożytku publicznego i o wolontariacie,

- jednostek organizacyjnych kościoła lub związku wyznaniowego, będących osobami prawnymi,

- spółdzielni,

- związków zawodowych,

- wspólnot mieszkaniowych

- spółek jawnych, spółek partnerskich i spółek komandytowych.

Ochronie gwarancyjnej nie podlegają m.in. środki jednostek samorządu terytorialnego, a także np. banków, funduszy inwestycyjnych czy skarbu państwa.

2. Depozyt – to środki pieniężne zgromadzone przez deponenta na rachunkach bankowych lub na rachunkach w spółdzielczej kasie oszczędnościowo-kredytowej (złotowe i walutowe). Gwarancje obejmują środki na wszystkich rodzajach rachunków, np. bieżących, oszczędnościowo-rozliczeniowych czy też na lokatach terminowych.

W przypadku rachunków wspólnych kwota gwarantowana wyliczana jest odrębnie dla każdego ze współposiadaczy rachunku. Oznacza to, że np. w przypadku rachunku wspólnego małżonków odrębny limit przysługuje każdemu z małżonków, niezależnie od tego, czy mają wspólność majątkową czy nie.

Limit gwarancji jest obliczany dla całości środków deponenta w danej instytucji, bez względu na liczbę rachunków posiadanych przez deponenta w tym banku lub kasie. Jeśli ktoś ma środki przekraczające limit gwarancji, może nadwyżkę ulokować w innym banku lub kasie, aby jego środki były chronione w całości.

Powyżej opisano główne zasady gwarantowania depozytów, a szczegółowe informacje można znaleźć na stronie www.bfg.pl, a także w ustawie. BFG prowadzi również infolinię dot. gwarantowania depozytów: 800 569 341.

Jak rozpoznać potencjalne oszustwo

Jeżeli np. jakaś firma oferuje oprocentowane lokaty, ale nie informuje o gwarancjach BFG ani innego europejskiego systemu gwarancyjnego i nie znajduje się w wykazie BFG dot. podmiotów podlegających gwarancjom, to na pewno powinna nam się zapalić czerwona lampka. Powierzenie jej środków wiąże się z ryzykiem, a nawet może to być potencjalne oszustwo.

Pamiętajmy, że wszystkie informacje dot. gwarancji BFG można w łatwy sposób znaleźć na stronie internetowej Funduszu w zakładce „Dla deponenta”, bądź za pośrednictwem infolinii Funduszu. W przypadku wątpliwości zawsze warto sprawdzić, nie kosztuje nas to wiele, a może uchronić przed utratą pieniędzy!