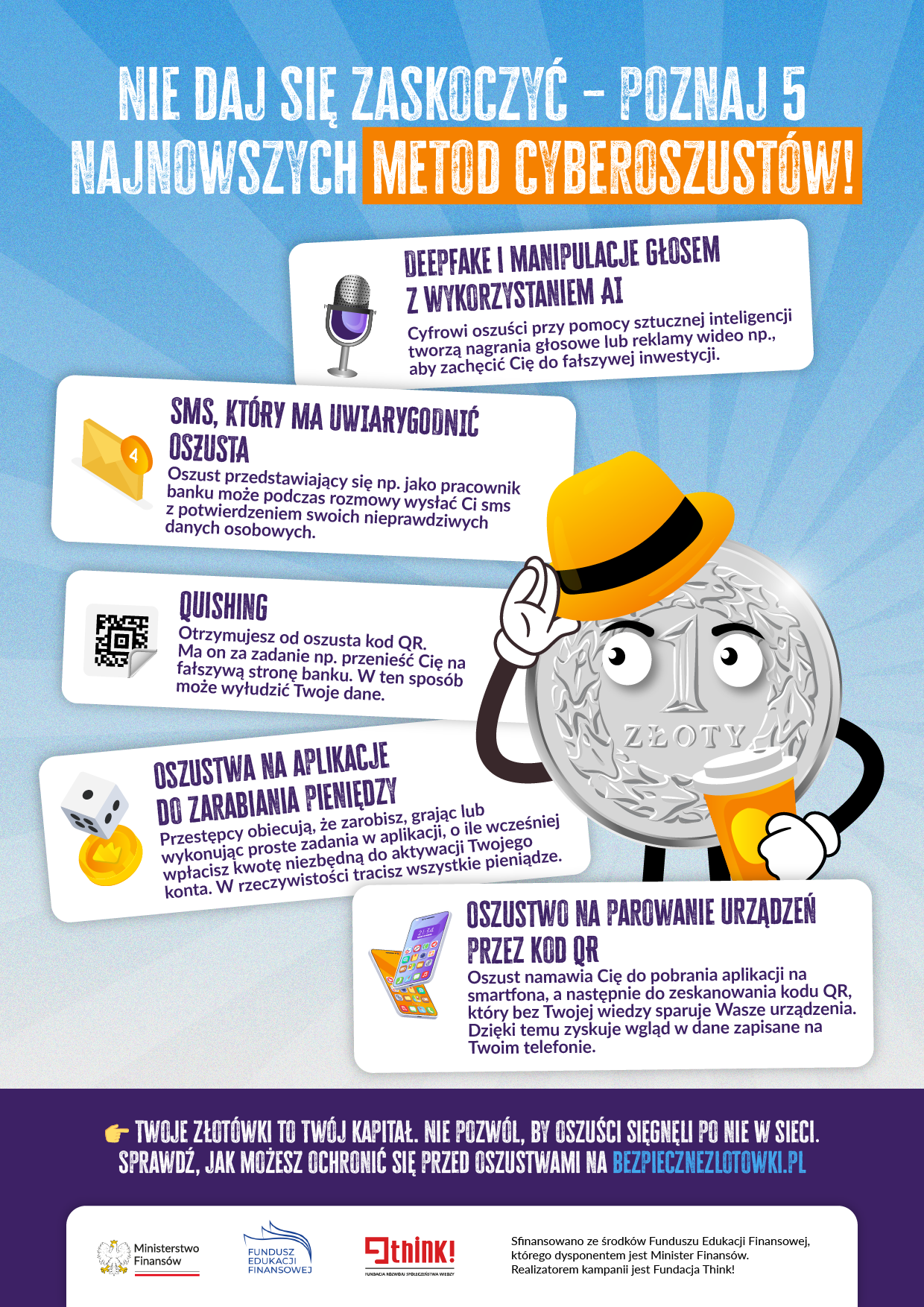

Niezależnie od tego, jak wielki jest dorobek naszego życia – czy jest to mieszkanie, czy kilka nieruchomości, czy dobrze prosperujący biznes, warto zadbać o to, żeby trafił on w ręce osób, którym chcielibyśmy go przekazać, możliwie bez problemów. A te mogą się pojawić, kiedy przeglądając internet wpadniemy na ofertę tzw. renty dożywotniej. Niestety,mogą stać za nią cyberoszuści.Planowanie spadkowe to właśnie proces, którego celem jest uporządkowanie spraw majątkowych jeszcze za życia spadkobiercy. Jest to wyjątkowo istotne w erze rosnącej liczby pojawiających się między innymi w internecie ofert typu „emerytura za mieszkanie” i zalewu skomplikowanych instrumentów finansowych, często całkowicie niezrozumiałych dla seniorów. Nic dziwnego, że w takich warunkach pojawiają się osoby czy podmioty oferujące „bezinteresowną pomoc”, „doradztwo” i wszelkiego rodzaju inne „wsparcie”.

Obrona przed takimi sytuacjami wymaga nie tylko odpowiedniego przygotowania prawnego, ale także świadomości i umiejętności rozpoznawania zagrożeń. Co więcej, są to też kwestie, o których warto pomyśleć zawczasu. Upływ lat, pogorszenie się stanu zdrowia mogą bowiem prowadzić do podejmowania gorszych decyzji i zwiększenia podatności na wpływy osób trzecich.

Kluczowe narzędzia planowania spadkowego to:

1. Testament – podstawowy sposób wyrażenia woli dotyczącej losów swojego majątku po śmierci.

Testament jest tym dokumentem, dzięki któremu możemy rozdysponować majątkiem w taki sposób, który nam odpowiada i który uważamy za słuszny. Jest to najbardziej elastyczne narzędzie, jakie mamy.

Warto poświęcić temu dokumentowi sporo wysiłku. Nieprawidłowo sformułowany testament rodzi ryzyko sporów, może być podważany i stać się zarzewiem trwających latami sporów w rodzinie.

Testament można sporządzić samodzielnie, ręcznie albo u notariusza. W tym ostatnim przypadku testament może zostać dodatkowo wpisany do rejestru testamentów – co w zasadzie eliminuje ryzyko jego ukrycia, zniszczenia lub zagubienia.

2. Umowa dożywocia – pozwala na przekazanie nieruchomości innej osobie jeszcze za życia, w zamian za utrzymanie.

Z jednej strony to świetne narzędzie – do przekazania nieruchomości przechodzi jeszcze za życia, eliminując potencjalne problemy związane z jej dziedziczeniem. Z drugiej to potencjalne ryzyko nadużyć. Często zdarza się, że osoby otrzymujące nieruchomość nie wywiązują się później z obowiązków wynikających z umowy dożywocia.

3. Umowa darowizny – podobnie jak w przypadku umowy dożywocia, pozwala na rozdysponowanie majątkiem jeszcze za życia, żeby uniknąć sporów po śmierci.

Te narzędzia dostępne są dla każdego. W bardziej skomplikowanych przypadkach i przy większym majątku wchodzą w grę bardziej zaawansowane instrumenty, jak choćby formuła fundacji rodzinnej.

Dobrze przygotowany plan spadkowy pozwala także na optymalizację kosztów związanych z dziedziczeniem i zmniejsza ryzyko długów spadkowych, które mogłyby obciążyć spadkobierców.

Zagrożenia dla seniorów – pułapki i oszustwa na tzw. „emeryturę za mieszkanie”

Seniorzy są grupą szczególnie narażoną na oszustwa związane z ich majątkiem. Nawet teoretycznie ubogie osoby mogą mieć majątek w postaci mieszkania, nieruchomości, czy odkładanych przez lata oszczędności.

Jeśli chodzi o mieszkania, coraz częściej w sieci bądź w ogłoszeniach można trafić na oferty „emerytury za mieszkanie”, które często bazują na umowach dożywocia lub odwróconych kredytach hipotecznych. Niestety regulacje i nadzór nad tymi rozwiązaniami są stanowczo niewystarczające, co prowadzi do patologii i nadużyć. Właściciele mieszkań, którzy zgodzili się na takie rozwiązania, mogą potem w praktyce zostać pozbawieni środków do życia.

Jak rozpoznać oszusta?

Oszustwa wobec seniorów często opierają się na manipulacji emocjami, wywoływaniu pośpiechu i strachu. Oszuści mogą podawać się za policjantów, urzędników, pracowników banków czy przedstawicieli instytucji społecznych, a ich celem jest szybkie wyłudzenie pieniędzy lub przekazanie majątku.

Jakie mogą być typowe sygnały ostrzegawcze?

- Przede wszystkim stworzenie warunków presji czasu – prośby o szybkie podjęcie decyzji, bez możliwości skonsultowania się z bliskimi czy przemyślenia tematu.

- Nacisk na podpisanie dokumentów, złożenie zobowiązań czy oświadczeń – bez możliwości pokazania ich projektu zaufanej osobie.

- Prośby o podanie danych osobowych, haseł, czy innych poufnych informacji.

- Wszelkiego rodzaju „doskonałe” czy „unikatowe” oferty – tu przydaje się ogólna zasada, jeśli coś wydaje się zbyt dobre, żeby było prawdziwe, to prawdopodobnie takie nie jest.

Świadkowie i bliscy

Niestety seniorzy odseparowani od swoich bliskich są łatwiejszą ofiarą ataków oszusta. Z jednej strony w takiej sytuacji nie mają potrzebnego wsparcia czy rady. Z drugiej – w sytuacji konfliktów z dziećmi, czy innymi bliskimi, mogą być o wiele bardziej gotowi, aby przekazać majątek obcej osobie.

Seniorzy zawsze powinni mieć przy sobie zaufaną osobę towarzyszącą podczas podejmowania ważnych decyzji finansowych i podpisywania dokumentów. Obecność świadka, najlepiej kogoś z rodziny lub bliskiego przyjaciela, może uchronić przed pochopnym podpisaniem niekorzystnej umowy i stanowić dodatkową ochronę prawną. Nawet sama obecność takiej dodatkowej osoby może działać zniechęcająco na oszusta i skłonić go do wycofania się.

Rodzina i opiekunowie powinni być aktywnie zaangażowani w monitorowanie sytuacji seniora, rozmawiać o podejrzanych ofertach i zachęcać do konsultacji z profesjonalistami. Warto też rozmawiać z seniorami na temat najczęstszych metod działania oszustów i zachęcać do ograniczonego zaufania wobec nieznajomych.

Podsumowując, gdy mówimy o planowaniu spadkowym i zarządzaniu majątkiem, musimy myśleć nie tylko o formalnych dokumentach, ale także działaniach praktycznych, zapobiegających oszustwom, zagrażającym bezpieczeństwu finansowemu seniorów i ich rodzin. Szczególnie, że dziś jest znacznie więcej możliwości, z których korzystają oszuści. Chociażby Ci, którzy swoje pułapki zastawiają w internecie, np. w mediach społecznościowych lub portalach chętnie odwiedzanych przez seniorów.

Obecność zaufanych osób przy podejmowaniu decyzji oraz edukacja na temat zagrożeń to najlepsze sposoby, by zabezpieczyć przyszłość bliskich i uniknąć pułapek zastawianych przez oszustów.

Autor: Bartosz Grykowski, adwokat, Kancelaria Adwokacka Olgierd Świostek