„Inwestuj tylko w to, co rozumiesz” – przekonuje w rozmowie z portalem Bezpieczne Złotówki Przemysław Barankiewicz, komentator ekonomiczny, ekspert w zakresie inwestowania długoterminowego z Finax. Zapytaliśmy go między innymi o to, na co powinien zwracać uwagę początkujący inwestor i jakie pytania powinien sobie zadać, zanim zdecyduje się na konkretny produkt inwestycyjny.

Redakcja: Od jakiego wieku warto rozpocząć inwestowanie pieniędzy? Czy mogą to również robić osoby niepełnoletnie?

Przemysław Barankiewicz: Inwestowanie warto zacząć jak najwcześniej. Nawet osoby niepełnoletnie mogą inwestować za zgodą rodziców lub opiekunów prawnych. Wczesny start pozwala lepiej zrozumieć mechanizmy rynku, zdobyć cenne doświadczenie, wypracować dobre nawyki i wykorzystać ogromną siłę procentu składanego. Czas jest jednym z najważniejszych sprzymierzeńców inwestorów – im więcej go mamy, tym łatwiej możemy osiągać cele finansowe. Ale nigdy nie jest za późno – osoby w wieku 50+ czy 60+ mogą zacząć inwestować z korzyścią dla siebie, dopasowując strategię do aktualnych możliwości i horyzontu czasowego.

Zatem które produkty inwestycyjne są w Twojej ocenie najbezpieczniejsze dla osób bez doświadczenia?

Inwestowanie zawsze wiąże się z ryzykiem – to naturalna „cena” za potencjalne zyski, ale poziom tego ryzyka można znacząco ograniczyć, jeśli strategia jest dobrze dopasowana do naszych możliwości i preferencji. Dla początkujących inwestorów rozsądne mogą być obligacje skarbowe oraz fundusze ETF na szeroki rynek akcji, które zapewniają dywersyfikację i transparentność.

Nie trzeba tego robić samodzielnie, można skorzystać z pomocy platform cyfrowych, które w zautomatyzowany sposób, po analizie naszego profilu inwestora, tworzą i zarządzają portfelem, złożonym często właśnie z ETF-ów, bez potrzeby samodzielnego śledzenia rynków.

Czy ryzyko inwestycyjne jest wówczas jedynym? Na co jeszcze uważać?

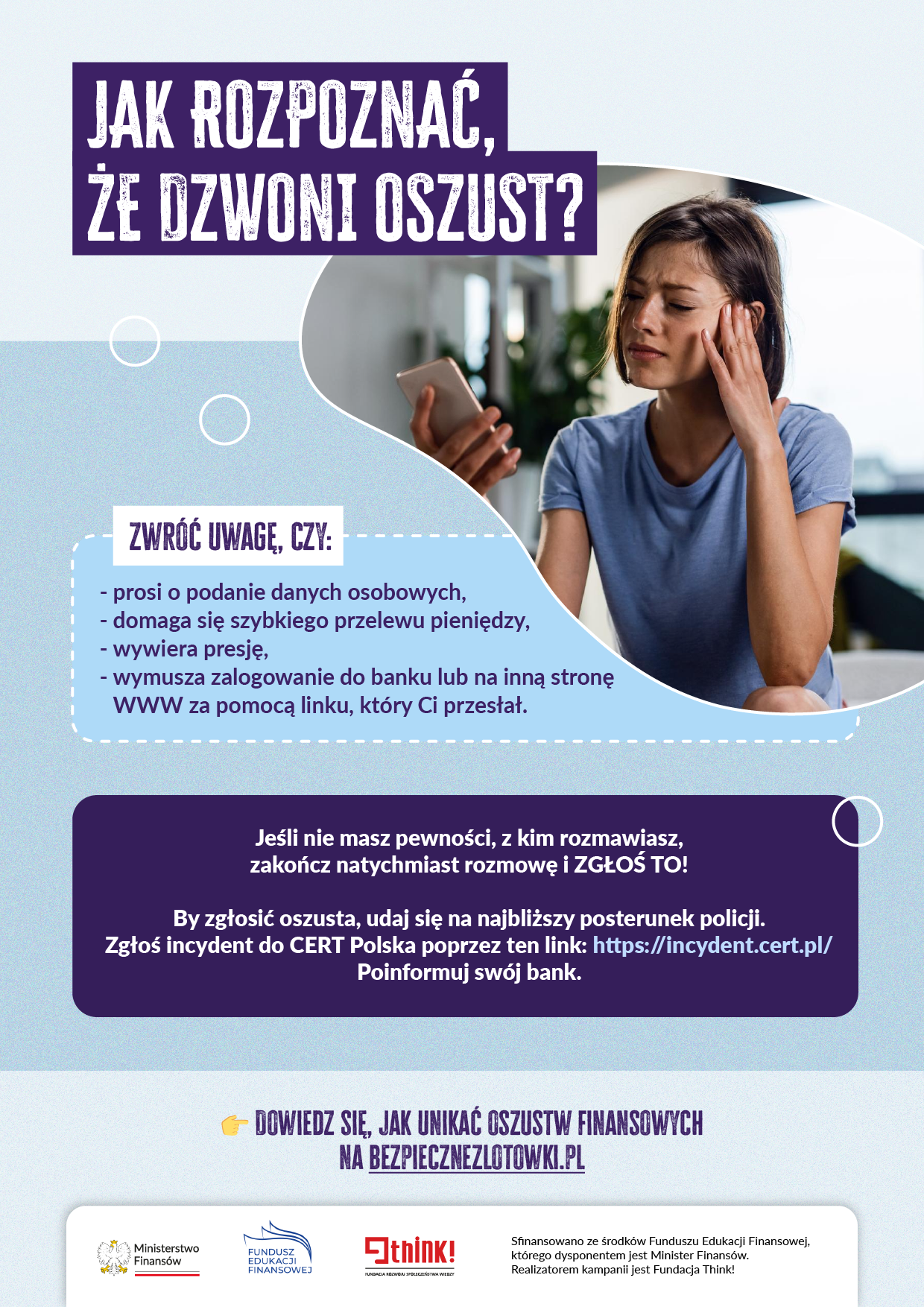

Na przykład na obietnice szybkich i gwarantowanych zysków. To już sam w sobie bardzo poważny sygnał alarmowy. A zwłaszcza, jeśli towarzyszy temu presja na szybką decyzję. Warto też uważać na brak informacji o ryzyku, niejasne zasady inwestycji, nieznane pochodzenie firmy lub „anonimowych ekspertów”, którzy na przykład kontaktują się z nami przez komunikatory.

No właśnie, a na jakich wskazówkach możemy polegać, rozglądając się za inwestycją?

Warto zacząć od zwrócenia uwagi na internetowe opinie i komentarze na temat danej inwestycji. I to nie tylko te negatywne, bo nagły zalew pozytywnych może z kolei oznaczać, że mamy do czynienia z oszustwem i „opiniami na zamówienie” tworzonymi metodą tzw. marketingu szeptanego masowo na forach i mediach społecznościowych.

Zawsze należy więc zachować zdrowy dystans i sprawdzać informacje z oficjalnych źródeł, takich jak na przykład rejestry KNF.

Jak więc konkretnie to weryfikować? No i czy doradca inwestycyjny i doradca finansowy oznaczają to samo?

Doradca inwestycyjny to osoba z licencją nadawaną przez KNF, uprawniona do udzielania niezależnych rekomendacji inwestycyjnych. W przeciwieństwie do niego doradca finansowy nie musi posiadać licencji i często działa w imieniu konkretnej instytucji, co może oznaczać, że jego rekomendacje są związane z prowizjami lub innymi korzyściami ze sprzedaży określonych produktów. Firmę inwestycyjną warto sprawdzić w rejestrze KNF lub w Europejskim Rejestrze Usług Finansowych (EFIS).

Wspomniałeś, że inwestowanie warto zacząć jak najwcześniej. To właśnie wśród ludzi młodych szczególnie popularne w ostatnich latach są inwestycje w kryptowaluty. Czy to dobry pomysł na początek przygody z pomnażaniem kapitału?

Kryptowaluty to aktywa o dużej zmienności i znacznie wyższym ryzyku niż np. ETF-y czy obligacje, dlatego nie powinny być podstawą portfela początkującego inwestora. Jeśli już się na nie decydujemy, to wyłącznie niewielką częścią portfela, której strata nie wpłynie istotnie na nasze finanse. Dla wielu młodych osób krypto wydają się ekscytujące, ale nie zawsze przekłada się to na lepsze efekty. Często stabilna, wręcz „nudna” strategia długoterminowa może przynieść więcej korzyści. Warto przede wszystkim inwestować w to, co się rozumie – to najlepsza ochrona przed błędami i oszustwami.

A czy istnieje jakaś „lista kontrolna” czynności do wykonania przed pierwszą inwestycją? Co poradziłbyś komuś, kto chce postawić ten pierwszy krok?

Przed pierwszą inwestycją warto zadać sobie kluczowe pytania:

- Czy rozumiem, w co chcę zainwestować?

- Jak generowany ma być potencjalny zysk?

- Jakie jest ryzyko danego produktu?

- Jak długo planuję trzymać środki i co się stanie, jeśli ich wartość spadnie?

Inwestuj tylko w to, co jesteś w stanie opisać własnymi słowami – niezrozumiałe produkty to duże ryzyko. Uważaj m.in, na spoofing, czyli podszywanie się np. pod bank lub doradcę. To ryzyko, które można ograniczyć, ignorując nieoczekiwane wiadomości i samodzielnie kontaktując się z firmą inwestycyjną przez jej oficjalny kanał. Nigdy nie podawaj także loginów, kodów czy danych osobowych przez telefon lub linki z wiadomości.

Jak to wygląda od strony samych firm inwestycyjnych? O jakie zabezpieczenia powinniśmy zapytać jako potencjalny klient, aby nasze pieniądze były bezpieczne?

Firma inwestycyjna powinna stosować zaawansowane zabezpieczenia – m.in. szyfrowanie danych, logowanie dwuskładnikowe, autoryzację transakcji i monitorowanie podejrzanej aktywności. Klient powinien mieć ciągły dostęp do swojego konta, a wszelkie wypłaty czy zmiany danych powinny wymagać potwierdzenia tożsamości. Bezpieczeństwo techniczne idzie w parze z edukacją – im więcej wiesz jako klient, tym lepiej potrafisz reagować.

A co jeśli podejrzewamy, że padliśmy już ofiarą oszustwa? Jak firma inwestycyjna może nam w takiej sytuacji pomóc?

W pierwszej kolejności należy niezwłocznie skontaktować się z firmą inwestycyjną i wstrzymać możliwość wypłaty środków lub wykonywania transakcji. Następnie warto zgłosić sprawę na policję oraz do Komisji Nadzoru Finansowego. Jeśli doszło do podania danych, należy zastrzec swoje dokumenty osobiste, np. w banku lub przez usługę „Zastrzeż PESEL” w mObywatelu. Dobra firma inwestycyjna wspiera klienta w całym procesie – od weryfikacji sytuacji po dalsze kroki zabezpieczające.

O rozmówcy:

Przemysław Barankiewicz – dyrektor polskiego oddziału Finax, firmy specjalizującej się w inteligentnym inwestowaniu pasywnym i oferującej Europejską Emeryturę (OIPE). Chartered Financial Analyst i Doradca Inwestycyjny. Wiceprezes CFA Society Poland. Komentator ekonomiczny, blogger, a w przeszłości m.in. redaktor naczelny Bankier.pl i internetowej odsłony „Pulsu Biznesu”. Przez całą karierę adwokat interesów drobnych inwestorów.